Von Maik Thielen (erschienen in: VTAD-News April 2019)

Der DAX hat im Jahr 2018 mehr als 17 % verloren. Auch viele andere Indizes haben das Jahr mit roten Zahlen beendet. Damit einhergehend zeigten ebenso viele Fonds und auch Portfolios von Privatanlegern eine schwache Performance. Doch das muss nicht sein.

Schwaches 2018

Viele Privatanleger, die selbst kurz- oder mittelfristig traden, haben trotz der vielfältigen Möglichkeiten, am Kapitalmarkt auf steigende und fallende Kurse zu setzen, nur einen long-only-Portfolioansatz. Dieser Ansatz schafft Abhängigkeiten: Ist der Gesamtmarkt – also ein bestimmter Index wie der DAX, Eurostoxx 50 oder S&P 500, der als „Börsenbarometer“ dient – stark, geht auch das eigene Portfolio eher nach oben. Ist der Gesamtmarkt jedoch schwach, hat dies sehr häufig auch negative Auswirkungen auf das Portfolio. In derselben Falle stecken auch Fondsmanager, die mit ihren Fonds (je nach Fondskonstrukt) genau solchen Abhängigkeiten unterworfen sind. Das Paradoxe: Am Ende ist es für den Fonds häufig wichtiger, besser als die Benchmark abzuschneiden (relative Performance), als eine absolute positive Performance zu erzielen.

Erfolgsfaktor Flexibilität

Doch anders als Fondsmanager müssen Privatanleger nicht „benchmarken“. Als Privatanleger muss man sich nicht mit DAX & Co. vergleichen. Anders als Fondsmanager haben Privatanleger einen entscheidenden Vorteil: Flexibilität. Wo Fondsmanager aufgrund von Regularien gewissen Restriktionen bzw. Zwängen ausgesetzt sind – insbesondere beim Investitionsgrad –, können Privatanleger völlig flexibel auch einmal nicht investiert sein und eine gewisse Cashquote halten.

Flexibilität durch die Marktampel

Wie schafft man es also, diese Flexibilität bei einem aktiven Portfolioansatz zu leben?

Da kommt die Marktampel ins Spiel: Der Gesamtmarkt wird nicht als Benchmark verwendet, sondern als „Filter“: Der Gesamtmarkt wird mittels technischer Analyse überwacht und anhand objektiver Kriterien wird festgestellt, ob die Ampel auf „Rot“ oder „Grün“ steht. Hierzu kann man unterschiedliche Kriterien zu Rate ziehen: Aufwärts- oder Abwärtstrend?, Umkehrformationen mit weiter gültigem Kurspotenzial?, gleitende Durchschnitte oder auch die Volatilität.

Als Gesamtmarkt kann bei einem überwiegend deutschen Portfolio der DAX dienen, bei einem europäischen Portfolio der Eurostoxx 50 oder bei einem amerikanischen Portfolio der S&P 500.

Der Nebeneffekt: Viele Portfolioansätze schneiden mit Marktampel langfristig automatisch besser ab als der Gesamtmarkt.

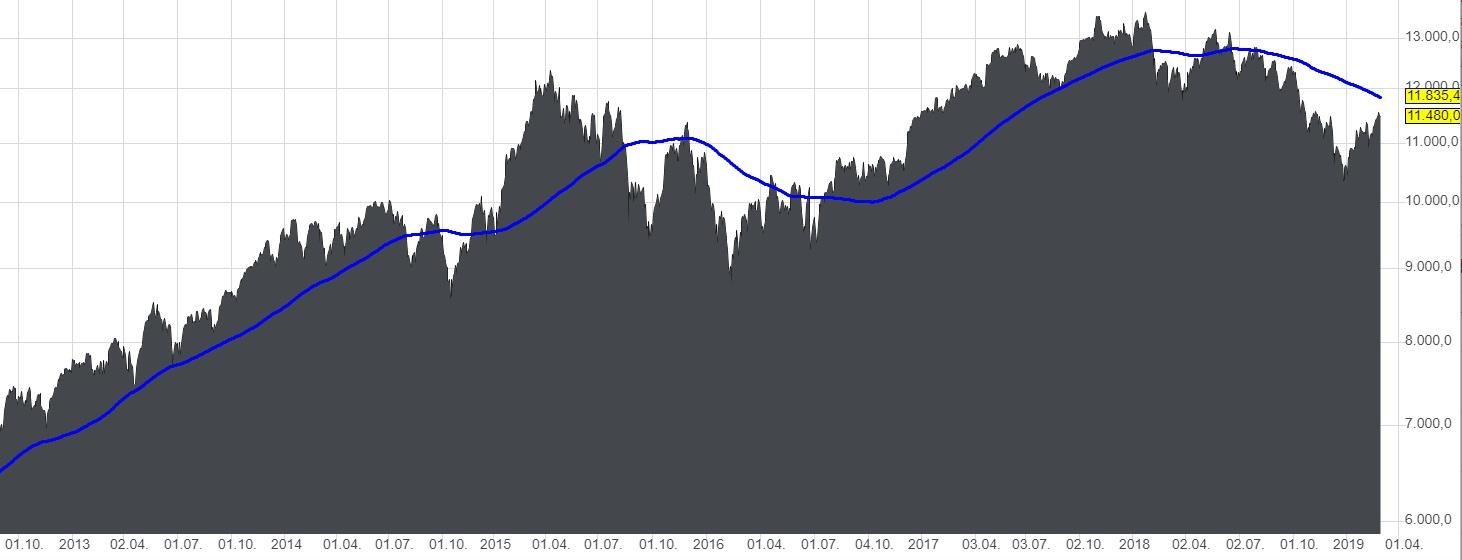

In Abbildung 1 ist ein einfacher Ansatz einer Marktampel mit der gleitenden 200-Tages-Durchschnittslinie (GD200) zu sehen. Ist der Gesamtmarkt über dem GD200, steht die Ampel auf „Grün“, ist der Kurs unter dem GD200, steht die Ampel auf „Rot“. In der Konsequenz werden bei roter Ampel keine neuen Positionen eröffnet und bestehende geschlossen. Der DAX befindet sich beispielsweise, wie in Abb. 1 ersichtlich, seit seinem Rekordhoch vom Januar 2018 in einem Abwärtstrend sowie unter der 200-Tages-Linie.

Marktampel als Performancebringer

Für ein long-only orientiertes Aktienportfolio kann die Marktampel positive Auswirkungen haben:

- In schlechten Marktphasen funktionieren ggf. Long-Einstiegsignale nicht gut und werden wieder abverkauft – man spart sich einige Verlusttrades.

- Weniger Trades bedingen weniger Kosten für die Transaktionen – man spart neben den Verlusten auch Kosten.

- Dadurch ist häufig der Drawdown geringer als am Gesamtmarkt – wenn die Ampel auf „Grün“ springt, legt man mit mehr Kapital wieder los als ohne Marktampel.

Negativ zu sehen ist hierbei jedoch auch, dass man – je nach Kriterienanzahl für die Marktampel – verspätet wieder auf den „Zug mit aufspringt“, wenn sie wieder „grün“ anzeigt und so die Anfangsphase des Gesamtmarktanstiegs verpassen kann. Alles in allem überwiegen häufig jedoch die positiven Aspekte bei einem Marktampelkonzept. Die meisten Verluste von Privatanlegern laufen in solchen Marktphasen auf, in denen die Strategie – sofern vorhanden – nicht funktioniert und sie trotzdem traden.

In den Abbildungen 2 und 3 ist ein einfacher Aktienportfolioansatz abgebildet:

- Eine Rangliste aus den 1.000 größten US-Aktien

- Die Rangliste ist geordnet nach einem niedrigen Beta der Aktien

- Man kauft Aktien aus der Rangliste, wenn sie auf ein neues 1-Jahreshoch steigen und zum Zeitpunkt des Kaufs ein Beta <= 1 haben

- Maximal hält man 6 Aktien gleichzeitig

- Monatliche Umschichtungen, falls möglich

- GD 200 als Marktampel für das Portfolio in Abbildung 3

- 10 Euro je Transaktion

- Startkapital: 100.000 Euro

- Backtest-Zeitraum: 30 Jahre (Anfang 1990 bis 26. Februar 2019)

- Keine Berücksichtigung von Dividenden und Steuern

- Hinweis: Survivorship-Bias ist in diesen Backtests nicht eliminiert

Abbildung 2 zeigt das Portfolio ohne Marktampel.

Abbildung 3 zeigt das Portfolio mit der Marktampel: Wenn der S&P 500 unter die 200-Tages-Linie rutscht, werden keine neuen Aktien mehr aufgenommen und bestehende Positionen verkauft.

Performanceplus dank Marktampel und aktives Portfoliomanagement

Deutlich werden die Unterschiede in den schwachen Marktphasen: Das Portfolio mit Marktampel ist in solchen Phasen überwiegend nicht investiert. Dies ist durch die horizontalen Linien der roten Kapitalkurve in Abbildung 3 gekennzeichnet. Man hält also Cash.

Das Portfolio ohne Marktampel macht jedoch die schwachen Marktphasen komplett mit.

Dies drückt sich vor allem in drei Kennzahlen aus:

- Der maximale Drawdown: 23,19 % (mit Marktampel) vs. 48,13 % (ohne)

- Die Anzahl der Trades: 1.769 (mit) vs. 2.166 (ohne)

- Die Performance: 2.773 % (mit) vs. 1.546 % (ohne)

Die Ergebnisse sind erstaunlich: Beide Portfolioansätze laufen im Vergleich zum Gesamtmarkt hervorragend und erzielen überdurchschnittliche Renditen. Der S&P 500 hat sich im Vergleichszeitraum ca. verachtfacht (von 353 Punkten auf 2.800 Punkten). Die beiden Portfolios schneiden jedoch noch viel besser ab und haben sich im gleichen Zeitraum verfünfzehnfacht (ohne Marktampel) bzw. versiebenundzwanzigfacht (mit Marktampel). Im direkten Vergleich schneidet das Portfolio mit Marktampel also noch deutlich besser ab als das ohne. Sowohl der Drawdown als auch die Anzahl der Trades und damit die Tradekosten sind geringer.

Durch die monatlich möglichen Umschichtungen stellt man zudem sicher, dass sich stets diejenigen Aktien im Portfolio befinden, die aufgrund der Kaufkriterien (1-Jahreshoch) eine gewisse Stärke aufweisen. Demzufolge werden schlecht performende Aktien konsequent herausgefiltert.

Und das Beste: In diesem Backtest spielten Dividendenzahlungen keine Rolle und sorgen für ein weiteres Plus an Performance.

Was kann man aus diesen Backtests schließen?

- Das Anlageparadox: Langfristig laufen risikoarme Aktien in einem Portfoliokonzept besser als der Gesamtmarkt.

- Die Marktampel: Aktives Risikomanagement mittels technischer Analyse sorgt für einen geringeren Drawdown und kann so für einen „Rendite-Turbo“ sorgen.

- Die Cashquote: Als Privatanleger muss man nicht immer zu 100 % investiert sein und kann die für die eigene Strategie schlechten Börsenphasen auslassen.

- Die Kraft des positiven Zinseszinses: Je länger man Portfoliokonzepte laufen lassen kann, desto besser für den Kapitalzuwachs.

Fazit

Privatanleger, die eigenverantwortlich ihre Börsengeschäfte in die Hand nehmen und einen aktiven Portfolioansatz wählen, können ihre Flexibilität voll ausspielen. Möglicherweise sinnfreie Zwänge (immer investiert zu sein) können durch selbstgewählte, performancebringende Zwänge (Marktampel) ersetzt werden, um so dauerhaften Erfolg zu gewährleisten. Und das mit recht einfachen Mitteln der Technischen Analyse. Unterm Strich spart man sich mit der Marktampel drei Dinge: Geld, Zeit (jeweils durch die Anzahl der Transaktionen) und „Schmerz“ (maximaler Drawdown).